Newsletter

Newsletter

Polski rynek rozrywki i mediów wart 12 mld dolarów. Jego wzrost będzie szybszy niż globalnie

Wartość polskiego rynku rozrywki i mediów wyniesie w 2022 roku 12,3 mld dolarów, a w kolejnych latach będzie on rosnąć o 4,4 proc. w skali roku, co da nam dynamikę wyższą niż średnio na świecie - wynika z polskiej edycji raportu “Global Entertainment & Media Outlook 2022–2026”, opracowanego przez PwC Polska. Przychody z dostępu do internetu, największego sektora na tym rynku, to już 2,7 mld dolarów.

Raport to zestaw pięcioletnich prognoz wydatków konsumentów i reklamodawców w 14 segmentach rynkowych, w 52 terytoriach na świecie. W 2022 r. polski rynek rozrywki i mediów będzie wart ponad 12 mld dol., co plasuje nasz kraj w pozycji lidera w regionie Europy Środkowo-Wschodniej (CEE) jeżeli chodzi o wartość przychodów z tego sektora.

W latach 2022-2026 średnioroczne tempo wzrostu przychodów z rynku E&M w Polsce będzie wyższe od tego na świecie i wyniesie 4,4 proc., podczas gdy globalnie sektor rok do roku będzie wzrastał o 3,9 proc.

- Przez ostatnie dwa lata światowe marki musiały przejść przyspieszony kurs przetrwania i reorganizacji swojego dotychczasowego status quo. Pandemia sprawiła, że trendy przyszłości, jak digitalizacja czy cyfryzacja treści stały się rzeczywistością rynku i konsumentów, co szczególnie widoczne jest w branży rozrywki i mediów. Przychody z reklamy w tradycyjnej formie, do której przywykło pokolenie wyżu demograficznego minimalnie wzrosły, żeby w 2026 roku zacząć spadać. Polski rynek rozrywki i mediów w 2026 roku będzie wciąż największym w regionie CEE pod względem wielkości przychodów, które przekroczą 14 mld dolarów. Branża medialno-rozrywkowa w Polsce będzie stanowić wówczas 26 proc. całego rynku CEE - mówi Marcin Sidelnik, partner i lider sektora telekomunikacji, rozrywki i mediów w PwC Polska.

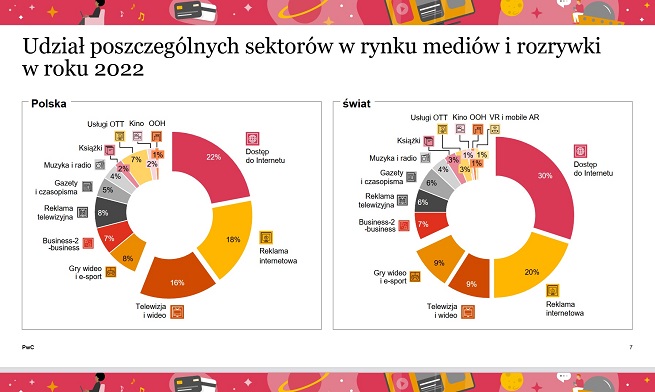

W 2022 r. zarówno w Polsce jak i na świecie przychody z różnych form reklamy stanowić będą już ponad 30 proc. przychodów z rynku rozrywki i mediów ogółem. W kolejnych latach ta część rynku będzie tylko rosnąć.

.jpg)

Internet zdominuje rynek reklamy

Kluczowy jest w tym udział reklamy internetowej, która na polskim rynku stanowić będzie w 2022 r. już ponad 60 proc. przychodów z całego rynku reklamowego (2,3 mld dol.). Przychody z reklamy telewizyjnej (1 mld dol.) nadal stanowić będą istotną część przychodów z reklamy ogółem (3,8 mld dol.), a w kolejnych latach będą plasować się na stabilnym poziomie, notując niewielki wzrost (CAGR 1 proc. w ciągu pięciu lat).

- W 2022 roku zarówno w Polsce jak i na świecie tempo wzrostu przychodów branży medialno-rozrywkowej dyktują digitalizacja, usługi mobilne i reklama cyfrowa. Liderem polskiego i globalnego rynku jest segment dostępu do internetu, który odpowiada za 22 proc. przychodów w Polsce (2,7 mld dol.) i 30 proc. na świecie (784,4 mld dol.). Wzrost przychodów w tym sektorze związany jest głównie z rozwojem usług mobilnych, rozwojem nowoczesnej sieci komunikacyjnej FTTH (Fiber To The Home), internetu mobilnego oraz sieci 5G. Drugi największy udział w rynku zajmuje reklama internetowa, która w 2022 r. wygenerowała 2,3 mld USD przychodów na Polskim rynku, co stanowi 18 proc. całości rynku - mówi Paweł Wesołowski, partner w zespole usług dla sektora telekomunikacji, rozrywki i mediów, PwC Polska.

Jak podaje PwC, wpływ na skalę udziału w rynku reklamy internetowej mają duże lepsze niż w przypadku reklamy TV możliwości personalizacji i targetowania treści do określonych grup konsumentów, elastyczne formaty, atrakcyjniejsze z punktu widzenia reklamodawcy cenniki oraz precyzyjne metody pomiaru efektywności kampanii internetowych.

Największą dysproporcję między wynikami dla Polski i świata widać porównując sektor telewizji i wideo. Nad Wisłą udział tego segmentu rynku jest nadal znaczący - to aż 16 proc. przychodów z całej branży, podczas gdy na świecie to już tylko 9 proc. Mimo rosnącej popularności serwisów streamingowych (usługi OTT to w Polsce aż 7 proc. całości przychodów za 2022, przy 3 proc. przychodów na świecie) i przechodzenia na konsumpcję treści w internecie, Polacy są nadal mocno przywiązani do tradycyjnej telewizji.

Reklama internetowa I kinowa będą się rozwiać najszybciej

- W perspektywie najbliższych kilku lat najszybciej będą rozwijać się w Polsce segmenty reklamy internetowej oraz kin, których wzrost wyniesie ok. 9 proc. Średnioroczne wskaźniki wzrostu tych kategorii są wyższe niż globalnie (reklama internetowa 7,68 proc.; kina 8,51 proc.). Na świecie intensywnie rozwija się sektor gier wideo (ok. 8 proc. do 2026 r. i jest to wyższy wzrost niż ten, który obserwujemy nad Wisłą 7 proc.). Tendencję spadkową zarówno w Polsce jak i na świecie widać w segmencie gazet i magazynów, co wiąże się z trendem odchodzenia od papierowych wydań prasy. Na świecie największą dynamikę rozwoju widać w sektorze wirtualnej rzeczywistości i gier mobilnych – eksperci PwC prognozują aż 19-proc. wzrost przychodów do 2026 r. - mówi Małgorzata Górna, partner w zespole usług dla sektora telekomunikacji, rozrywki i mediów w PwC Polska.

Mimo silnej pozycji sektora usług OTT w Polsce, ta część rynku będzie rosnąć globalnie znacznie szybciej niż w Polsce – eksperci PwC prognozują prawie 7-proc. wzrost CAGR sektora usług OTT do 2026 r na świecie, podczas gdy u nas ten sektor będzie rósł na poziomie ok. 3 proc.

Mimo spadków na świecie w sektorze tradycyjnej telewizji i wideo (-0,58 proc. CAGR), w Polsce nadal ta kategoria będzie notować niewielki wzrost przychodów (1,2 proc.) w ciągu 4 lat. Potwierdza to mocną pozycję i przywiązanie konsumentów do konsumpcji treści poprzez tradycyjną telewizję. W kategorii książek w Polsce mimo wzrostu czytelnictwa widać wyraźną stagnację, a nawet minimalny spadek przychodów (-0,1 proc.). Inaczej ma się sytuacja na rynkach światowych - sektor książek będzie rósł o 1,2 proc. CAGR do 2026 r.

Nowe stacje Canal+ Polska także w telewizji. KRRiT się zgadza

Nowe stacje Canal+ Polska także w telewizji. KRRiT się zgadza  Była korespondentka TVP w europejskiej stacji

Była korespondentka TVP w europejskiej stacji  Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa

Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa  KRRiT może zablokować likwidację kanałów TVP

KRRiT może zablokować likwidację kanałów TVP  Były dziennikarz TVP Info w telewizji wPolsce24

Były dziennikarz TVP Info w telewizji wPolsce24

Dołącz do dyskusji: Polski rynek rozrywki i mediów wart 12 mld dolarów. Jego wzrost będzie szybszy niż globalnie