Newsletter

Newsletter

DM Millennium rekomenduje kupno akcji Agory, wśród zagrożeń wymienia sytuację polityczną i nasycenie rynku kinowego

Analitycy Domu Maklerskiego Millennium wydali w miniony piątek rekomendację „kupuj” dla Agory z docelową ceną 20,50 zł za akcję. Raport wydano przy kursie 12 zł za akcję.

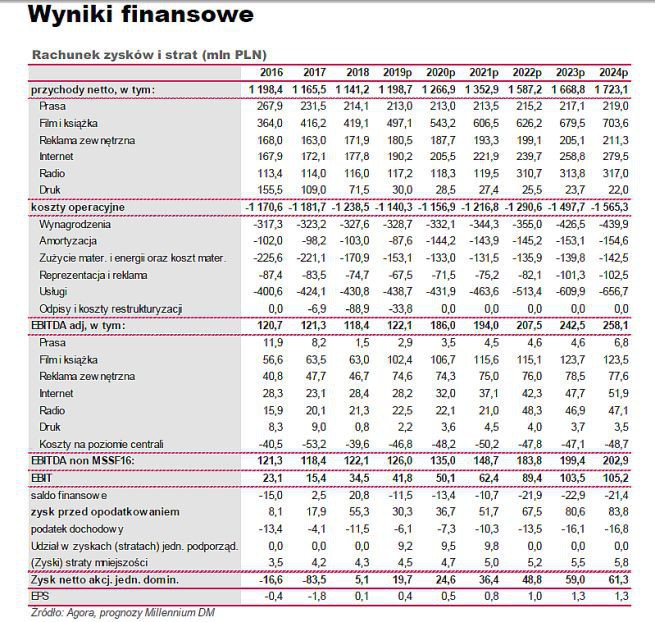

Według prognoz analityków DM Millennium, przychody Agory w 2019 roku mają wynieść 1 198,7 mln zł i wzrosną w roku kolejnym do 1 266,9 mln zł. EBITDA w tych latach wyniesie - według Millennium DM - odpowiednio 126 mln zł i 135 mln zł, a EBIT 41,8 mln zł i 50,1 mln zł.

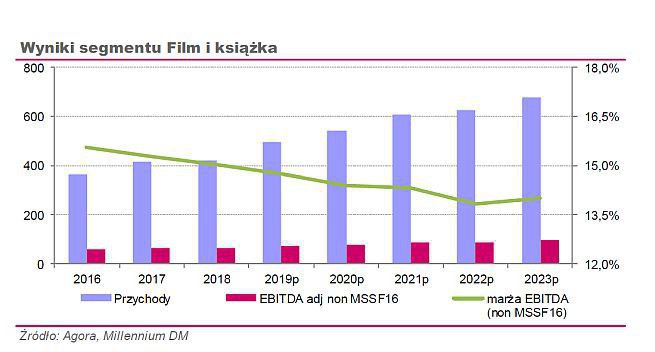

Restauracje, kina i cyfrowe subskrypcje kierunkami rozwoju

Głównym kierunkiem rozwoju Agory na najbliższe lata, jaki wskazują analitycy DM Millennium, jest rozrywka i subskrypcje. - Funkcjonującym i na razie niewielkim, ale mającym urosnąć do jednego z filarów grupy jest z kolei segment restauracji - czytamy w raporcie. W listopadzie ub. roku Agora weszła w biznes restauracyjny, otwierając sieć lokali gastronomicznych - Papa Diego.

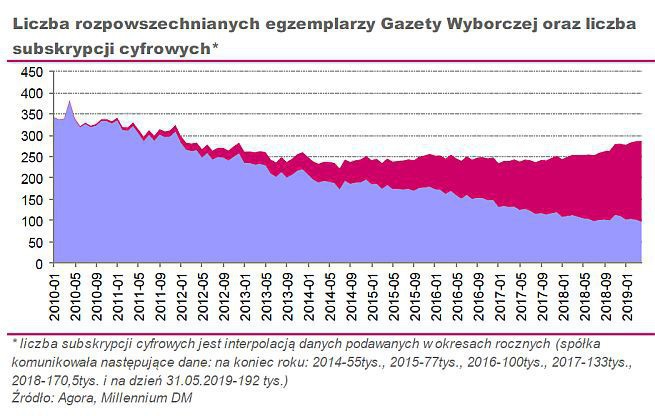

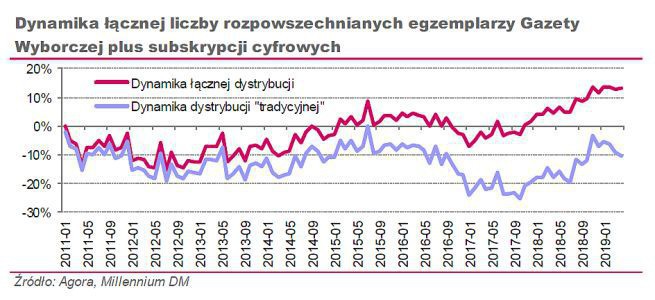

Raport zaznacza także, że prasa pod względem wkładów zysków do spółki przestała mieć istotne znaczenie. - Nie oznacza to jednak jej końca, gdyż trwa zmiana modelu tego biznesu. Ilość subskrypcji cyfrowych zbliża się szybko do 200 tys., podczas gdy liczba sprzedawanych egzemplarzy papierowych spadła już poniżej 100 tys. Nowy model wciąż jest w fazie „promocji”, przez co przychód na subskrybenta nie jest satysfakcjonujący. Widać jednak stopniowe zmiany nawyków czytelników - piszą analitycy Millennium.

Przejęcie Eurozetu nieprzewidziane, ale wzmacnia pozycję

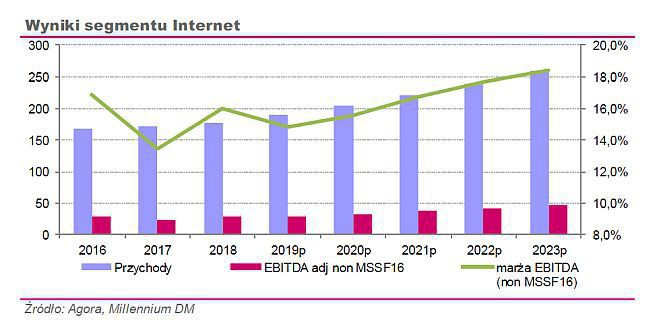

Podkreślono, że grupa Agora wypracowuje teraz zyski w biznesie kinowym, reklamie zewnętrznej i w portalach internetowych. - Zupełnie nowym pomysłem jest zbudowanie biznesu rodzinnych centrów rozrywki - piszą specjaliści w raporcie.

Przejęcie spółki Eurozet (na razie Agora kupiła mniejszościowy pakiet) zostało ocenione pozytywnie. - Możliwości zdobycia jednym posunięciem silnej pozycji w interesującym segmencie rynku zdarzają się rzadko. Taką okazją było przejęcie spółki Eurozet. Posunięcie to nie było przewidziane w strategii i z racji wielkości kapitału jaki wymaga (łącznie około 330/350 mln do 2023 roku), nie pozostaje bez wpływu na możliwości realizacji pozostałych jej celów - czytamy w raporcie analityków DM Millennium.

Agora zakłada wydanie na rozwój około 930 mln zł. , z czego około 450 mln zł. ma zostać sfinansowane stopniowo zaciąganym długiem. - W relacji do aktualnie wypracowywanej EBITDA taki poziom zadłużenia byłby trudny do zaakceptowania, jednak w relacji do prognozowych wyników już tak, gdyż maksymalny poziom wskaźnika dług netto / EBITDA nie powinien przekroczyć 2,5 - oceniają specjaliści w raporcie.

Zagrożenia: „GW” w opozycji, nasycenie rynku kin

Jako czynniki ryzyka wskazano to, że Agora prawie połowę swoich przychodów generuje z rynku reklamy, silnie reagującego na wahania koniunktury gospodarczej. Ale także to, że „Gazeta Wyborcza” pozostaje w opozycji względem opcji rządzącej w kraju, co - zdaniem sporządzających raport - „znajduje swoje odzwierciedlenie w jej relacjach z instytucjami podległymi władzom”.

Co do cyfrowych abonamentów, DM Millennium wskazuje na inne zagrożenie. - Gospodarka cyfrowa podlega dynamicznym przemianom, w związku z czym istnieje ryzyko rozminięcia się strategii rozwoju Agory z kierunkiem w jakim podążą technologie i preferencje klientów - napisano.

W segmencie kinowym zagrożeniem dla Agory - zdaniem analityków domu maklerskiego - może być wkrótce rosnący stopień jego nasycenia, co może przełożyć się na wzmocnienie obiektów konkurencyjnych i obniżenie frekwencji w kinach Agory. Podkreślono też, że produkcje filmowe, w których spółka występuje w roli producenta lub współproducenta, „związane są z ryzykiem niepowodzenia jednorazowych znacznych projektów”.

Radio: zagrożeniem też polityka

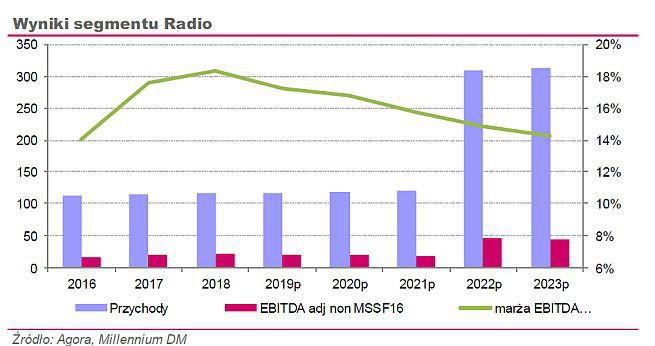

W obszarze radiowym wskazano natomiast na dwa zagrożenia: możliwość nieprzedłużenia koncesji dla stacji Agory oraz ewentualny brak zgody UOKiK na przejęcie Eurozetu lub brak koncesji dla radia, wydawanej przez Krajową Radę Radiofonii i Telewizji. - Transakcja ta (przejęcie mniejszościowego pakietu Eurozetu) wzbudziła duże emocje polityczne, co może utrudnić wykonanie opcji zakupu - czytamy w uzasadnieniu.

Natomiast zagrożeniem w segmencie internetowym miałoby być wprowadzenie dyrektywy ACTA, nakazującej weryfikację publikowanych treści. - Grupa Agora, jako dostawca treści, jest przede wszystkim beneficjentem tych przepisów, jednak w części biznesu jakim są portale internetowe nałożone zostaną na nią nowe obowiązki i pojawi się związane z tym ryzyko kar - podkreślają analitycy.

Rekomendacja została opracowana przez DM Millennium na zlecenie GPW w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego.

Agora od roku na zakupach i w gastronomii

W połowie ub.r. grupa kapitałowa Agora ogłosiła strategię na lata 2018-2022. Zapowiedziała wtedy, że przeznaczy prawie 500 mln zł na przejęcia, m.in. w sektorze marketingu internetowego i e-commerce.

Jesienią ub.r. Agora kupiła 13,4 proc. udziałów czeskiej spółki marketingu internetowego ROI Hunter, a w czerwcu br. w ramach kolejnej rundy finansowania nabyła dalsze walory. Obecnie ma 24 proc. jej kapitału, we wrześniu ub.r. informowała, że za 25 proc. zapłaci 4,4 mln euro.

W lutym br. Agora za 130,7 mln zł kupiła 40 proc. udziałów Eurozetu (nadawcy m.in. Radia ZET), zyskała też możliwość przejęcia do 2022 roku pozostałych 60 proc. udziałów od czeskiej spółki SFS Ventures. Transakcja została już przeprowadzona, natomiast nadal analizuje ją UOKiK.

Ponadto od jesieni ub.r. poprzez swoją spółkę zależną Foodio Concepts, zarządzaną razem ze wspólnikami, otwiera lokale gastronomiczne Papa Diego i Van Dog. Pod koniec kwietnia należąca do Agory sieć kinowa Helios uzyskała zgodę UOKiK-u na utworzenie z trzema udziałowcami spółki Food for Nation, właściciela burgerowni i foodtrucków Pasibus, wspólnego podmiotu w oparciu o firmę Step Inside. Helios przekazał już jej 10 mln zł.

W minionym kwartale grupa kapitałowa Agora zanotowała wzrost wpływów sprzedażowych netto o 10,9 proc. do 308,4 mln zł, 37,9 mln zł zysku EBITDA oraz 3,4 mln zł straty netto. Zwiększyły się jej przychody w kinach Helios, ze sprzedaży „Gazety Wyborczej”, a zmalały w pionach internetu, radia i druku.

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Była pogodynka TVP w nowej stacji

Była pogodynka TVP w nowej stacji  Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Dołącz do dyskusji: DM Millennium rekomenduje kupno akcji Agory, wśród zagrożeń wymienia sytuację polityczną i nasycenie rynku kinowego