Newsletter

Newsletter

Pożyczamy więcej, bo mieszkania drożeją

Wzmożony popyt na mieszkania przekłada się na wzrosty ich cen. Aby im sprostać musimy coraz mocniej się zadłużać. Sprzyjają temu rosnące wynagrodzenia i spadające bezrobocie.

Ponad 450 tys. złotych – tyle może pożyczyć na mieszkanie trzyosobowa rodzina, w której oboje dorośli pracują przynosząc do domu dwie „średnie krajowe”. To bez mała tyle samo co przed rokiem. W ciągu ostatniego roku banki nie zaostrzyły więc polityki kredytowej.

.png)

Dobrobyt składnia do zadłużania

W efekcie o kredyt jest nawet łatwiej niż przed rokiem. Czemu? Wszystko przez rosnące wynagrodzenia i zatrudnienie. Zgodnie z szacunkami GUS w 2017 roku były one wyższe odpowiednio o 5,9% i 4,5% niż rok wcześniej. Urząd już niebawem poda pełne dane na ten temat, co pozwoli w marcu uwzględnić aktualny poziom wynagrodzeń w badaniach prowadzonych przez Open Finance.

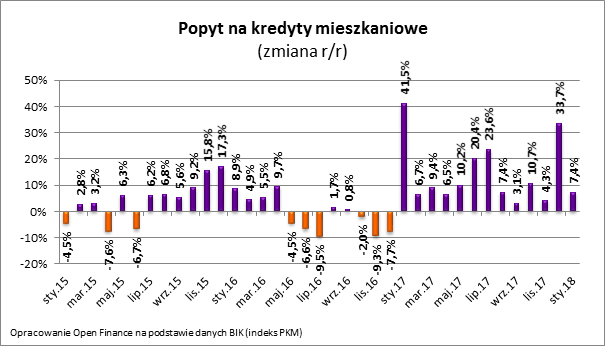

Gdy do tego dodamy około 24 miliardy złotych, które trafią w bieżącym roku na konta beneficjentów programu 500+, to trudno się dziwić, że Polacy chętniej sięgają po kredyty. Efekt? w całym 2017 roku popyt na długi mieszkaniowe były o 14% wyższe niż rok wcześniej. Kontynuacją tego trendu jest solidny ponad 7-proc. wzrost popytu na hipoteki w styczniu – wynika z danych BIK.

Ceny w górę

Powodem jest nie tylko to, że Polacy kupują mieszkania większe lub w lepszej lokalizacji. Przede wszystkim wzrost popytu na dług, czyli łącznej kwoty, na które opiewały wnioski kredytowe, jest pokłosiem rosnących cen mieszkań. Najbardziej wiarygodne dane (indeks hedoniczny NBP) sugerują, że w III kw. 2017 roku za używane mieszkania w największych miastach trzeba było płacić o 4,8% więcej niż rok wcześniej. Jeszcze dalej idzie firma doradcza REAS, która w podsumowaniu ostatniego kwartału 2017 roku informuje o ponad 6-proc. wzroście cen ofertowych mieszkań nowych na największych rynkach.

Zdolność kredytowa to nie wszystko

Trzeba przy tym pamiętać, że relatywnie łatwy dostęp do finansowania bankowego zarezerwowany jest dla osób posiadających 10 – 20% wartości kupowanego mieszkania w gotówce. Do tego dochodzą koszty transakcyjne (notariusz, pośrednik, koszty sądowe i podatek), okołokredytowe (prowizje i opłaty związane z zaciągnięciem długu). Gdyby nie te wymagania, ceny nieruchomości najpewniej rosły by znacznie szybciej.

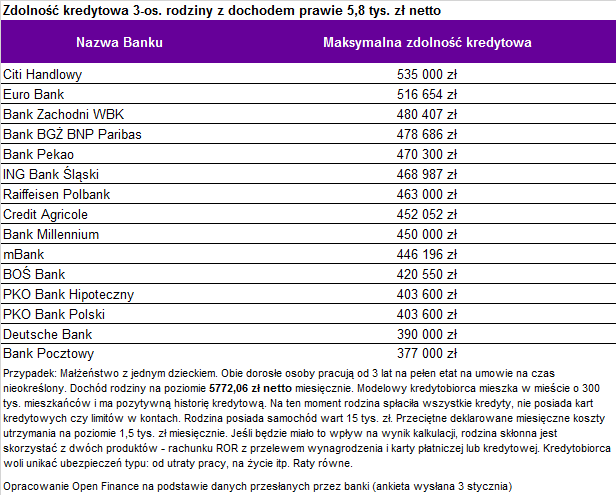

Pokonując wspomniane bariery trzyosobowa rodzina z dochodem na poziomie prawie 5,8 tys. zł. może zadłużyć się nawet na ponad 500 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. taka sztuka powinna udać się w Citi Handlowym i Euro Banku. Najskromniejszy kredyt skłonne byłby udzielić Deutsche Bank i Bank Pocztowy, ale i tak będzie to prawie 400 tysięcy.

Raty kiedyś wzrosną

Każdy podejmujący decyzję o zadłużaniu się powinien wziąć pod uwagę, że w przyszłości jego dochody mogą się zmienić, a raty w wyniku podwyżek stóp procentowych mogą wzrosnąć. Póki co perspektywa takich zmian jest dość odległa. Członkowie Rady sugerują, że na taką decyzję przyjdzie jeszcze poczekać – nawet ponad rok. Gdyby tego było mało, pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych niewiele zmieni. Może bowiem oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. Różnica niewielka, ale nie zapominajmy, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć.

najpopularniejsze

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów  Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”  Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę  „Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?  Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Dołącz do dyskusji: